まずは相続を受ける要件を知ろう

分からないことがあったらじゃんじゃん専門家にご相談くださいね。

相続遺言相談課無料相談窓口

0120-73-4936

(フリーダイヤル波よく見ろ)までお電話ください。

ここに電話しても完全無料なのでご安心を。

弁護士、司法書士、宅建士、に一か所で相談できますし、今後の方針を立てながら、相続から資産活用のアドバイスまでもらえますよ。

相続を受ける要件

戸籍で判断された

- 被相続人の直系卑属。子またはその代襲者

- 被相続人の直系尊属(父母、祖父母など)

- 被相続人の兄弟姉妹またはその代襲者

- 被相続人の配偶者

このうち

- 相続の欠格、相続廃除を受けていないもの(代襲者などは相続します)

- 相続放棄をしていないもの(相続放棄した場合代襲者なども相続しません)

- 死亡していないもの

このうち、被相続人の配偶者は必ず相続を受けることができます。

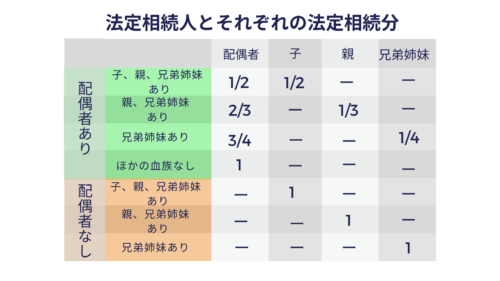

相続人と相続割合

相続人であっても相続順位により相続できるのかどうか、相続割合もかわります。

相続順位

相続第一順位 直系卑属と配偶者

子は実子でも養子でも、摘出子でも、非摘出子であっても相続が認められます。

養子について

養子は養子縁組の届出をした日から養親の摘出子としての身分を取得します。

普通養子と特別養子縁組

普通養子縁組…実親との親子関係は途絶えません。

特別養子縁組…実親及びその血族との親族関係は原則途絶えます。

これは特別養子縁組は実親による養子となる者の監護が著しく困難または不適切である場合などに養親となるものの請求によって家庭裁判所が子の利益の為に成立させる養子縁組であるからです。

なお、配偶者の連れ子を特別養子にする場合には実親や血縁者との親族関係は終了しません

- 配偶者の子は養子縁組している場合相続出来ます。

- 養子縁組したのちにできた養子の子には代襲相続が認められますが、養子縁組する以前にいた養子の子、いわゆる養子の連れ子には代襲相続は認められません。

摘出子と非摘出子

摘出子…法律上の婚姻関係にある男女の間の子

非摘出子…法律上の婚姻関係にない男女の間の子(いわゆる婚外子)であり、母子関係は分娩の事実ばあれば認められ、父子関係は認知によって生じ、摘出子と同様の相続権が発生します。

第一順位の相続その他の留意点

- 子が相続開始以前に死亡している場合、相続欠格や廃除により相続権を失っている場合はその者の子、孫などが代襲相続し、直系卑属の代襲は制限なく認められています。

- 相続放棄した場合代襲相続も認められません。

- 胎児は相続においてはすでに生まれたものとみなされ相続人となります。相続税の申告書を出すまでに出生していない場合相続税は出生してからの納付となります。また、不幸にもその胎児がなくなってうまれた場合には、その胎児への相続はじめからなかったものとして扱われることになります。

相続第二順位 直系尊属と配偶者

- 直系尊属のうち、「親等」(しんとう)の異なるものがいる場合は親等の近いものが相続人になる

- 実父母も養父母も同順位で相続人になる

- 婚姻によってできた親戚など姻族への相続は認められません。

第三順位 兄弟姉妹と配偶者

- 兄弟姉妹は親の実の子であるか養子であるか、全血か半血であるかを問わず、同順位で相続します。

- 兄弟姉妹が相続発生以前に死亡したり、相続の欠格、廃除をうけたばあいで相続出来ない場合はその兄弟姉妹の子が代襲相続しますが、それ以降の兄弟姉妹の孫やひ孫等への再代襲相続といったものは認められていません。

全血と半血の兄弟関係の相続割合

全血…父母ともに同じくした兄弟

半血…父母のいずれかを同じくした兄弟

同時に死亡した被相続人の間の相続について

事故などで家族が同時に亡くなった場合、死亡時間が定かでない場合には同時に亡くなったと推測して同時に亡くなったとされる被相続人の間で相続関係がないものとみなされます。

相続の欠格

民法第891条 相続人の欠格事由

- 故意に被相続人又は相続について先順位若しくは同順位にあるものを死亡するに至らせ、または至らせようとしたために、刑に処された者

- 被相続人の殺害されたことを知って、これを告発せず、または告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときはこの限りでない

- 詐欺又は脅迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

- 詐欺又は脅迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

- 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

推定相続人の廃除

廃除事由

推定相続人が被相続人に対して虐待をしたり、重大の侮辱を加えた

推定相続人に著しい非行があった

など

相続の承認と相続放棄

民法は相続は当然に生じるものとしていますが

相続人に対して相続権を継承するかどうかについての選択権を与えています。

相続の承認

単純承認

単純承認とは被相続人の債務を含めた相続財産無限の権利義務を継承することを受け入れることです。

相続人が被相続人の財産の一部または全部を処分したとき

3か月以内に限定承認または相続放棄、相続の承認または放棄の期間の伸長をしなかった場合には単純承認したものとみなされます。

限定承認

- 限定承認とは、相続によって得た財産の限度においてのみ被相続人の借金などの債務や、相続人以外の方に財産を贈る遺贈を弁済することを約束した相続の承認の仕方です。

- 限定承認は、相続の開始を知った日から3か月以内に家庭裁判所に相続財産の目録を作成して提出し、限定承認する旨の申述をして行います。

- 限定承認は相続人が数人あるときは、共同相続人の全員が共同してのみ行うことができます

相続の放棄

- 相続の放棄とは、借金などの債務を含めた相続財産の全ての承継を拒否することをいいます。

- 相続の放棄は、相続の開始を知った日から3か月以内に家庭裁判所に相続を放棄す る旨の申述をして行います。

- 相続の放棄は原則撤回できません。

- 相続の放棄が撤回できるのは、錯誤、脅迫や詐欺によって相続の放棄をおこなった場合です。

まとめ

生前贈与ってさらに税率高いんじゃないの!?

相続では、財産が一度に移るため、まとめて課税されますが、

譲渡税非課税枠である年間110万円のチョコチョコ贈与や贈与税が低く抑えられるようこまめな贈与を駆使していれば相続税よりも節税できる場合があります。

特に不動産の相続はまとまった金額を動かさざるを得ないため、大きな相続税が発生する場合もありますが、相続税で失うよりはとより価値のある物件に買い替えることで負の財産として相続し相続税を大幅に減税し、なおかつ投資物件を得るといった方法もあるので、気になる方は無料相談ご活用ください。

相続遺言相談課無料相談窓口

0120-73-4936

(フリーダイヤル波よく見ろ)までお電話を。

ここに電話しても完全無料なのでご安心を。

弁護士、司法書士、宅建士、に一か所で相談できますし、今後の方針を立てながら、相続から資産活用のアドバイスまでもらえますよ。